|

| Tuesday, 8 October 2019, 15:46 HKT/SGT | |

| |

|

|

|

香港, 2019年10月8日 - (亚太商讯) - 据报道,随着中美贸易战持续,市场资金转趋保守,投资者偏好业务前景稳定、派息比率较高的股票,而近日,港股有一只春城热力(1853.HK)招股上市。根据招股书,春城热力是吉林省最大的供热服务提供商,本次上市最多集资2.9亿港元,预期于10月24日挂牌,中银国际为其独家保荐人。

公共业务前景稳定 派息高重视股东回报

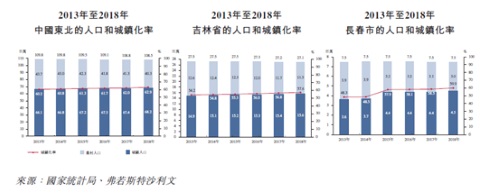

说到公共业务,不得不提的是国内除了水、电等基本需求外,部份地区对热力也有强劲的需求。据了解,国内东北部气温长期严寒,秋冬两季气温更可达到冰点以下,严重影响市民日常生活。由此,热力对国内东北部的市民而言是生活上的必须品,而这种需求也带动了国内供热行业的长足发展。根据行业研究报告,2018年,中国东北地区的城市供热总面积约为26亿平方米,比2013年复合增长6.5%;供热管道长度9.96万千米,比2013年复合增长8.8%。

与此同时,随着国内软硬实力一并增长,经济和文化实力大大提高,东北地区的城镇化率明显上升,由2013年的60.2%增长至2018年的62.9%,上升2.7个百分点,且各省城镇人口的数量均呈上升趋势,为供热业务前景带来更大的市场潜力。而在城镇化率的带动下,预料未来供热市场会持续发展,据预测,2023年集中供热总面积将增至31亿平方米,比2019年复合增长3.5%;供热管道长度达12.57万千米,比2019年复合增长4.7%。

派息比率方面,据招股书表示,春城热力预期派发净利润当中的不低于30%作为股东之股息回报,从侧面来思考,可以推断出公司业务的稳定性。一般而言,前景未稳的公司的派息比率会较低,以保留更多资金扩展业务,而公共业务股则由于业务稳定,派息更慷慨。春城热力预期派息比率达30%,加上供热行业利好的基本面,体现出公司业务前景的稳定性。

领先地位难以撼动 行业门槛高巩固竞争力

春城热力是吉林省最大的供热服务提供商,根据行业研究报告,2018年,其供热服务面积为38.5百万平方米,分别占吉林省和长春市总供热服务面积的6.3%及15.4 %。此外,伴随着供热面积的增大,其客户群亦持续增长,截至2019年3月底,春城热力的客户数已超过30万人次,比2016年底的约26万人次增加约15%。

按公司在招股书所述,春城热力的领先地位不仅是公司业务已广泛覆盖,更因为整体供热行业已经进入巨大壁垒。据了解,供热服务是高专门性和高技术的行业,需要考虑地下空间的限制并铺设管理。此外,中国政府不但有各种法律法规制约供热业务,地方政府也有一系列的总体规划,限制对供热服务商的授权,因此新企业难以进入供热行业。由此,春城热力作为现有供热服务提供商,拥有覆盖面积广的管理和客户群,在行业门槛商的大环境下,其业务优势和竞争力突显。

考虑到绿色能源和环保会是未来中国的发展大趋势,供热行业的也需要相应提高环保标准。随着国内发改委公布的《热电联产管理办法》,燃煤电站须符合严格的排放标准。回顾春城热力的业务,公司在地方政策的推动下已淘汰燃煤锅炉,于2018年4月起完全停止燃煤锅炉发热生产,采用更稳定、更经济及更环保的热电站供热,以满足中国发展的需求。整体而言,春城热力业务基本面强劲,派息比率丰厚,值得投资者注意。

话题 Press release summary

部门 金融, 业务

http://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network

|

|

|

|

|

|

|